(注:该帖首次发布于2017年3月22日)

以下是笔者2017年2月15日写给商务部反垄断局的反馈意见,仅供各位网友参考。

2017年2月15日,笔者就该案与商务部反垄断局经办人员进行了沟通。相关经办人员对我的疑问与担忧耐心回应,介绍了与该案当事人进一步沟通的情况。笔者对该案的沟通情况非常满意,更感谢经办人员为此付出的辛勤劳动,钦佩经办团队谦谨的工作作风。

笔者赞同该案经办人员重点考察该案所涉中国市场的做法。笔者赞同该案经办人员兼顾供给替代,在求证了大型面板、高世代面板制造商同样会生成车载和工控面板后,将这些面板产品与中小型面板、低世代面板作为同一相关产品市场的做法,尤其是当车载和工控面板的需求方会同时向大型面板、高世代面板制造商购买中小型面板的情况下。伴随高世代面板的规模化生产,以及车载和工控面板订单走势的稳定,相信相关市场的竞争会保持较为充分的态势。 笔者赞赏商务部反垄断局在后续相关市场并购案的审查中注意考察该行业系列并购案、计划中的追随并购的做法,综合分析同行业系列并购案可能会给个案审查带来的影响。

--

尊敬的商务部反垄断局领导,

尊敬的商务部反垄断局简易案件受理与审查处室的同志,

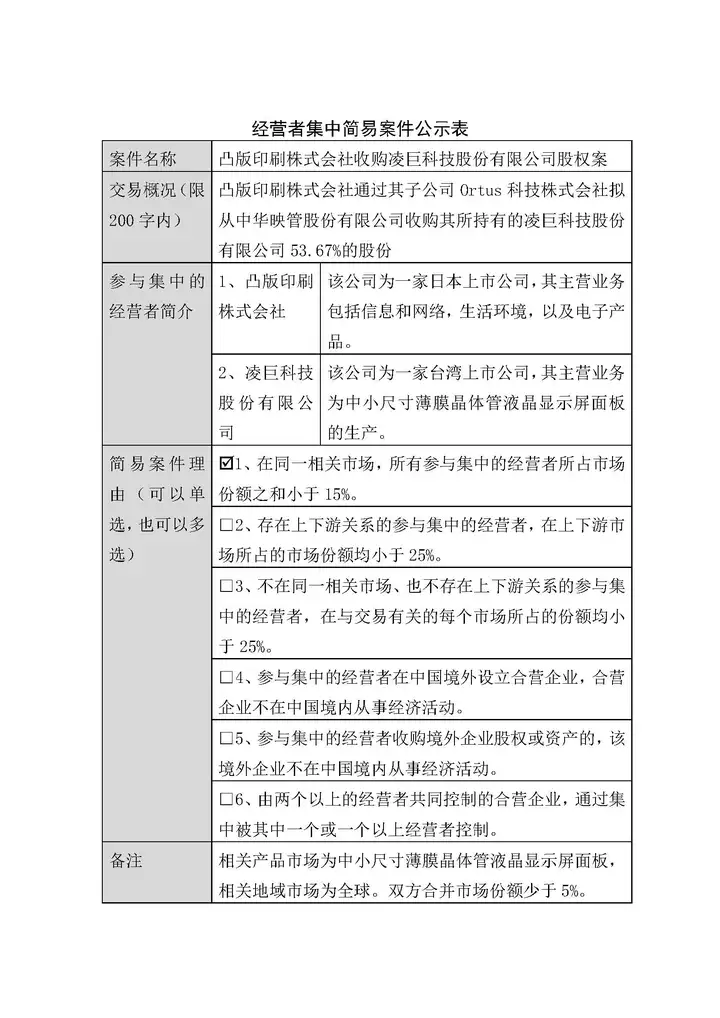

笔者注意到近期公示的简易案件· 凸版印刷株式会社收购凌巨科技股份有限公司股权案,反馈意见如下。

1. 将中国大陆界定为相关地域市场

考虑到关税可能导致的价格差异,液晶显示屏面板的相关地域市场是否应当界定为全球市场,还是国内市场,有待进一步明确。即便是全球市场,也适宜明确中国大陆市场的份额作为参考。以前有不少简易案件在申报时都会同时注明全球市场和中国大陆市场的份额。这对申报人而言并非难事。

2. 车载面板和工控面板是否应单独界定为一个相关产品市场

《触显行业2016十大并购案:百亿市值靠并购,触显资本眼中的香饽饽》透露:

“日本凸版印刷25.25亿新台币接手凌巨股份,中小面板产能转移

11月24日,华映宣布将出清手中大约54%的凌巨持股,日商Ortus全吃,估计交易金额约25.35亿元新台币,预定在明年3月底完成。凌巨可望获得日本高阶面板技术支援,而Ortus则是有了凌巨4代厂产能,得以进一步扩大在车用、工控面板的市场地位。

ORTUS所持有的超高精细的技术和凌巨的量产化技术融合在一起,将持续扩大面向车载液晶面板的市场,强化产业机器向的中小型液晶面板业务。因此,ORTUS目标到2020年,中小型液晶面板业务达到600亿日元的销售额。

华映去年底开始策略性的撤出低阶消费类电子市场,一度关停了其功能机面板线,所余产能集中于工控、车载、平板以及专业商用显示领域,主要的运营精力则转往在中国大陆供壳上市的华映科技6代线。市场上的功能机LCD面板价格迅速恢复,并在第二季度开始继续价格飞涨,凌巨在这一波价格修复中大获收益。

在全球低世代线不断关停,a-Si产能不断萎缩的情况下,尽管功能机面板价格在年内已经翻了几倍的价格,但是如果工控、车载等市场增速加快的话,不排除相关面板企业继续把消费类电子a-Si产能,转换为车载、工控类更高价值产能,此次凌巨跟Ortus合作,就是十分明显的例子。”

考虑到车载、工控类面板属于更高价值产能,因此笔者认为这两类产品或共同组成一个区别于其他面板产品的独立相关产品市场。因而需要把它们与其他中小面板区分开来,单独分析市场竞争情况。

3. 个案对审查同业后续并购案的影响

考虑到过去这一年多面板行业出现连环并购案,近期仍有酝酿中的面板业并购重组计划,因此建议审查时能够兼顾整个行业的发展,综合考虑个案与连环并购案的关系。类似之前硬盘行业的连环重组案件,Ortus收购凌巨被无条件批准后,其很可能会成为影响后续同行业并购重组案件审查的重要考量因素,具有一定指引作用。

谨上

附:该案公式表格

-------------------------------------------------------

笔者其他文章列表参见@绍耕 知乎专栏【竞争法研究】目录。