当前日本半导体究竟实力几何?

简单地过了一遍日本半导体行业70年的发展历程后,这个问题自然就冒了出来——当前日本半导体究竟实力几何?回顾一下这些年我们看到的新闻罢:出生便带着一身伤病的尔必达苦苦挣扎无果后在2012年2月申请破产保护,当年7月被镁光以25亿美元的低价收购;曾经的显示面板巨头夏普2016年8月成为鸿海精密工业公司的子公司;硕果仅存的显示面板产商——JDI(Japan Display)经营困难资金短缺;2019年12月松下宣布退出半导体业务,将旗下相关工厂、设施及股份转让给中国台湾的新唐科技……这样的新闻大家见的确实不少,这也难怪唱衰声一片。但是另一方面也还有这样的消息:2016年7月,日本软银以234亿英镑(约合310亿美元)的价格收购英国芯片设计公司ARM;2019年7月,日本对韩国进行了半导体材料的出口限制,引发韩国半导体行业地震……面对这样的情况,出现上文所说的第二种和第三种观点也就不奇怪了,这也正是我在查了许多资料后得出的结论:日本半导体行业相比八十年代全盛时确实衰落了很多,传统强项存储器几乎完全失守,但仍是国际半导体市场中一支重要的力量,在产业链上游比如半导体材料和设备等领域占据了相当的优势。

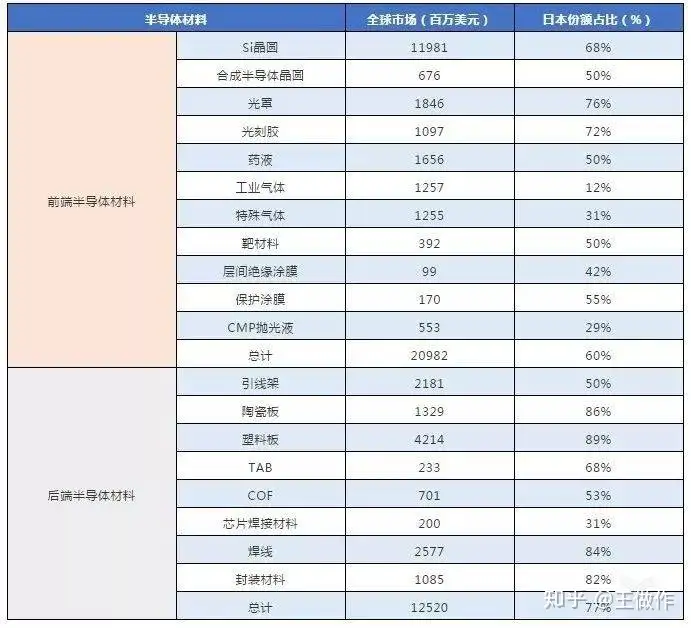

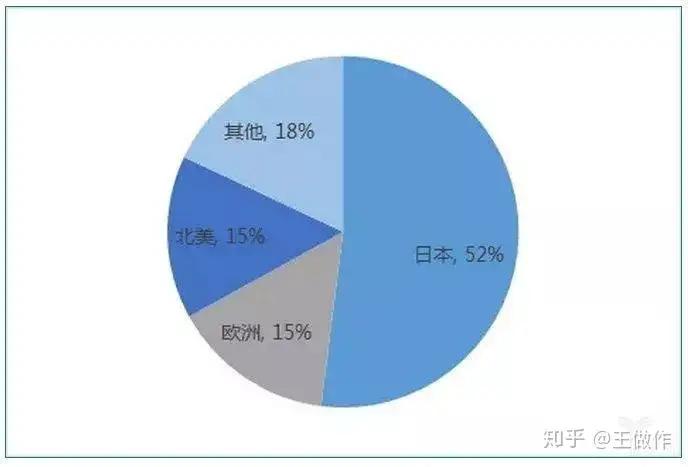

我们先来看看半导体材料,芯片生产过程中需要19种必备材料,其中多数均有极高技术壁垒。而日本在硅晶圆、合成半导体晶圆、光罩等14种重要材料方面分别占据超过50%的份额,在全球半导体材料行业长期保持着优势。还记得我们前文两次提及的信越化学吗?这里又该它开始表演了,90年代信越化学的有机硅业务在国际竞争中已建立了绝对优势地位,开始进行国际化扩张,分别在台湾、美国、新加坡、荷兰建立了分公司与工厂,并不断探索新的业务线,1998年开始光刻胶的企业化,2001年最早研制成功了最尖端的300mm硅片,2007年开发RoHS限制(Restriction of Hazardous Substances,关于限制在电子电气设备中使用某些有害成分的指令,由欧盟颁布并于2006年7月1日正式开始实施)对应光隔离器并共同开发了凸版印刷和最尖端光刻掩膜版,2008年开发世界最大级别的永久磁铁式磁电路。当前信越化学能够制造出具有11个9(99.999999999%)的纯度与均匀的结晶构造的单晶硅,在全世界处于领先水平,其先进工艺可以将单晶硅切成薄片并加以研磨而形成硅片,其表面平坦度在1微米以下,同时,一贯化生产发光二极管中的GaP(磷化镓)、GaAs(砷化镓)、AIGaInP(磷化铝镓铟)系化合物半导体单晶与切片,它占据了全球约27%的硅晶圆供应,它的另一家日本同行三菱住友株式会社(SUMCO)则占26%,以它们俩家为代表(有人称它们为半导体材料界的“Intel”和“台积电”),包括住友电木、日立化学、京瓷化学、日本合成橡胶公司(JSR)和东京应化(TOK)等十余家日企共占据了全球半导体材料市场约52%的份额(数据源自SEMI)。

除了硅晶圆我们可以看看其他半导体材料领域日企的表现。在集成电路生产过程中,要利用光蚀刻技术将图形复制到晶圆上,就要用到光罩(光掩膜版)的原理。而全球最大的光罩生产商是日本凸版印刷株式会社,至今已有119年历史。这家公司和美国Photronics、大日本印刷株式会社(DNP)三家占据了半导体光掩模市场80%以上的份额。在靶材方面,全球前6大厂商市占率超过90%,其中前两大是日本厂商 Shin-Etsu和SUMCO,合计市占率超过50%。使得光刻工艺得以实现选择性刻蚀的关键材料——光刻胶,目前其核心技术被日本和美国企业所垄断。JSR是全球最大的光刻胶生产商,另外信越化学、TOK、SUMCO均处于行业领先地位,日本占据了全球光刻胶产量的90%。在日韩贸易战中,日本限制出口的材料除光刻胶(光刻胶容易变质,所以韩企难以大量储存)外还有两种韩国难以找到替代产品:在芯片制造过程中用作蚀刻气体的氟化氢(HF,剧毒,同样难以储备);用于智能手机显示屏的含氟聚酰亚胺(PI),其中日本生产的含氟聚酰亚胺同样占据了约全球产量的90%。值得一提的是,氟化氢目前中国国产化较高,高工工业研究所的调研报告显示,2018年中国氟化氢生产线有103条,年产能达192.1万吨,实际产量158.8万吨。

然后我们再来看看半导体设备。在半导体设备领域,核心装备集中于日本、欧洲、美国、韩国四个地区,Gartner的数据显示,列入统计的、规模以上全球晶圆制造设备商共计58家,其中,日企最多,达到21 家,占 36%。其次是欧洲的13家、北美10家、韩国7家,中国4家(上海盛美、上海中微、 Mattson(2017年亦庄国投收购)和北方华创,仅占不到 7%)。美国半导体产业调查公司VLSI Research发布2018年全球TOP 15半导体生产设备厂商,其中日企独占7席(日本第一的半导体设备厂商东京电子(TEL)高居第三,仅次于美国Applied Materials和ASML)。半导体领域必备的26种设备中,日本企业在10种设备所占的市场份额超过50%,在电子束描画设备、涂布/显影设备、清洗设备、氧化炉、减压CVD设备等重要前端半导体设备几乎垄断市场,在后端半导体设备,日本的划片机和成型器也是世界第一,此外日本还是三款重要后端检测设备的霸主。但是,有一点也不得不提,日本占据垄断地位的清洗等几项设备,市场空间并不大,总体容量比销售额最高的曝光设备小很多。

因此,日本半导体行业虽然失守了一部分阵地,但在国际半导体领域中,它的声音还是不容忽视的,更不用说还有靠信仰来充值的索尼大法(IMX系列的CMOS这两年不晓得被念叨了多少遍),在功率元件(处理电力,所有的电子设备都离不开它)上占据优势的三菱电机、富士电机等企业,财务表现不佳但在车载芯片领域仍占有一席之地的瑞萨,当然还有软银重金收购的ARM(它对于智能手机和平板有多重要不必我多言罢),此外这两年大热的AI和物联网,日本虽然起步较晚但也在积极布局……所以我们没必要过分唱衰日本半导体行业,同时也没必要过分夸大它在产业链中的地位,在经济全球化的今天,一个企业甚至国家想要在一个行业中占据绝对优势几乎是不可能的,大家各有优劣,需要互相依存,所以还是理性客观一点的好(很明显我也没那么理性)。

好长好长的碎碎念(在被封号的边缘疯狂试探)

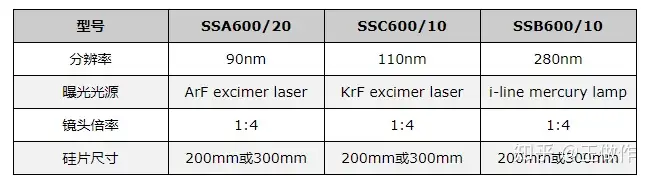

文章一开头我就提到了谈日本半导体行业的发展其实是醉翁之意不在酒的,我们谈半导体不是一两次了,我们因此被卡脖子的情况也是一言不合就在上演,中芯实现14nm量产我们当然激动,但是这14nm的光刻机仍然来自于ASML,代表国产光刻机最高水平的上海微电子目前最先进的600系列光刻机只能实现90nm制程工艺芯片的量产(2018年中科院光电所造出了分辨率达22nm的光刻机,但这并不是量产型的,主要承担研究任务,主要用途集中在超材料/超表面,第三代光学器件和广义芯片的研究上),65nm制程的光刻机仍在攻关,2018年中芯花了1.2亿美元从ASML订购的EUV光刻机几经周折仍然没影,更不用说14nm工艺与国际顶尖水平的差距。我在开始这个话题之前花了许久想着抖机灵来形容目前我们没有尖端光刻机的这种窘境,只用尴尬来形容实在是太儿戏,后来我想到了那个古老的故事,庖丁解牛,神乎其技,可如果庖丁手中没有那把宰牛刀,那三年之后又三年,他和牛大眼瞪小眼真的就能悟了?如果没有那把宰牛刀,他在魏惠王面前手之舞之足之蹈之那是弄啥咧?跳大神?当然这个抖机灵的打比方不太恰当也不符合庖丁解牛的主题,因为我们必须清醒地看到我们不止是光刻机被卡脖子,我们的一部分半导体材料、尖端工艺和晶圆制造也同样被卡脖子,站在魏惠王面前的庖丁即使没有那把宰牛刀也仍然技艺超群,我们呢?没有刀,更没有技艺超群,我们也许都没有站在魏惠王面前的资格……

我甚至想到了建国初期毛主席对当时国家情况的描述:“现在我们能造什么?能造桌子椅子,能造茶碗茶壶,能种粮食,还能磨成面粉,还能造纸,但是,一辆汽车、一架飞机、一辆坦克、一辆拖拉机都不能制造。”现在呢?我们能造什么?能造“墨子号”卫星和“京沪干线”,能造“EAST(先进实验超导托卡马克)”和“环流器二号”,能造“麒麟990”和“神威 太湖之光”,还能造“蛟龙号”和“长征五号”,我们能造的东西是在太多了对罢?小到STM(扫描隧道显微镜)和AFM(原子力显微镜)的探针(一般为一个原子,尺度在1nm左右甚至更小),大到数万吨甚至十数万吨的航空母舰和豪华邮轮(在造了在造了),多到几乎让我们忘记那些我们现在仍然造不出来的东西。此外,在近日《自然》杂志更新的自然指数(Nature Index,于2014年11月首次发布,根据前一年在Nature系列、Science、Cell等82种自然科学类期刊上发表的研究型论文进行统计和计算,包括化学、地球与环境科学、生命科学和物理学四大类,在一定程度上反映了高水平的自然科学研究成果产出,此次自然指数统计时间段为2018年12月1日至2019年11月30日)排名中,中国科研机构表现优异,科大在全球高校中位居第4,北大和清华分别位居全球第6和第7,内地共有40所高校排进了全球高校TOP200,更不用说在总体排名中多年盘踞榜首的中科院,这样令人振奋的数据是在太多了,大概不需要逐项列举。

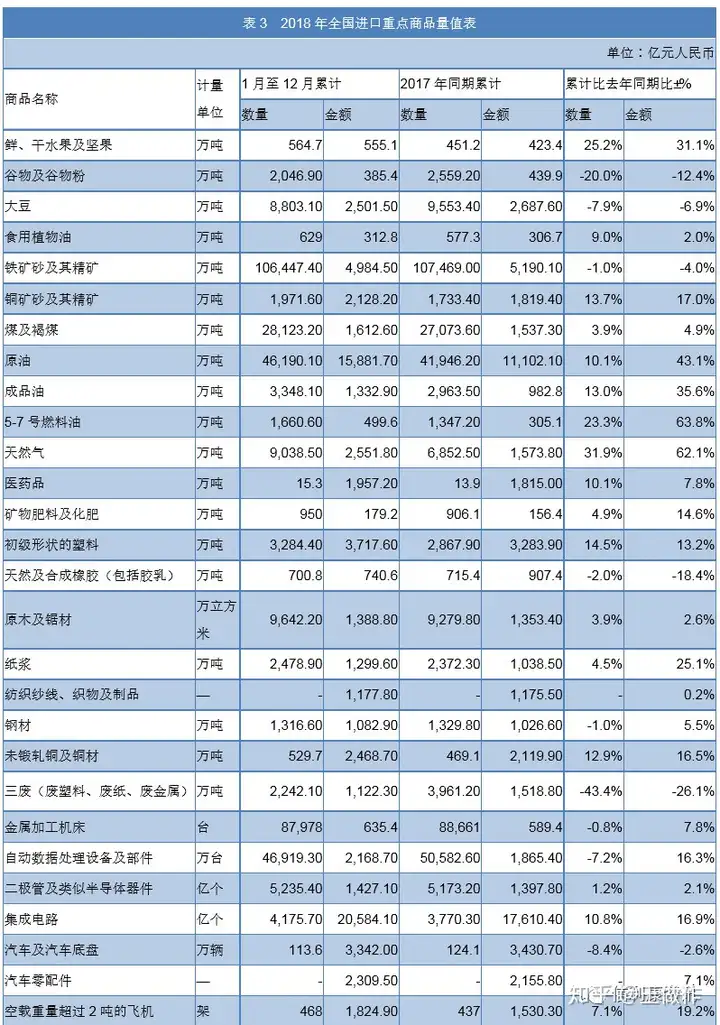

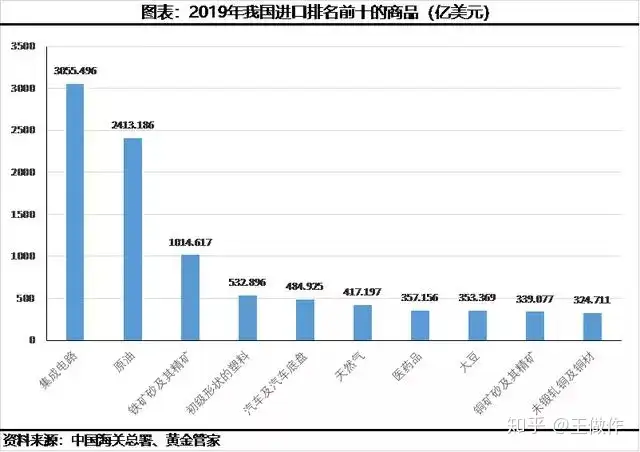

当然你要是一脸认真地问我那我们现在到底造不了什么,抛开文章的主题我还真就愣住了,我学到的确实太少,之前报道国产圆珠笔头的时候我也才意识到原来这玩意这么精密而且我们一直无法完全实现国产啊,我能想到的就只有学过的TEM(透射电子显微镜)我们现在造不出来(1979年在黄兰友老师牵头下我们造出了DX-4透射电镜,使用石墨化碳黑样品,看到了分辨率为3.4Å的晶格像,随后又拍到了2.04Å的晶格像,达到了当时国际先进水平,然后,就没有然后了)。所以我找来了一组近三年进口产品数据,我们且抛开原材料和初级工业品不谈,因为太懒2019年的数据我也没查完整,在不便于结合现有的资料做臆测的前提下,起码可以看出我们仍有相当一部分工业产品严重依赖进口,国内产量无法满足现有需求或者暂时无法大规模量产,虽然这个情况在逐渐改善,但这不是一年两年甚至五年十年就能解决的事儿,弯道超车也必须满足相应的条件。我不由得想起来柴女士当年在那个视频中采访中石化前总工程师曹湘洪时问他中石化是否可以承担更多的社会责任时得到的回答:“中石化是大,就像一个人,很胖,但是虚胖”。我想如果我把这个形容加到我们的中国制造上似乎太过于危言耸听了(当然我也是为了过审,毕竟已经有了前面的描述,如果能过审,请喊我过审小王子),但面对这些表格中的进口数据我心里确实不是个滋味。

想到这儿我几乎无法动手开始这个主题,这怎么越说越down了,说好的蜜汁自信呢?然后和基友在讨论的时候他说我们是不是可以这样想:我们没有其他的也没几个有啊,光刻机就ASML、尼康和佳能三家,Intel强不?GLOBALFOUNDRIES牛不?还不是要找人家买设备?三星恶不?日本停供光刻胶不照样得乖乖站好。难道这世界上就只有中国和外国这两个国家?他这一番话几乎要说服我了,但是本着一直以来“我可以不用,但你不能没有”的嘴脸,我仍毅然决然地选择我全都要,原因想必不用我再啰嗦。至于我们要怎么做到全都要,这才是我这只文章的出发点,虽然我们提倡的是“因地制宜”,但我们也必须有“它山之石可以攻玉”的眼光和胸怀。在《如何焐热中国“芯”》一文中我就已经提到了这个老生常谈的路子:人才、资金和政策支持,以及足够的耐心和时间。我的观点现在大抵还是和当时一样:我们的半导体行业不是没有进步,不是缺乏各种条件支持,但是我们仍需要足够的耐心和时间,需要付出更多更大的努力,需要更多的外部条件,这注定是一条漫长的布满荆棘之路,没有捷径可走,坚持走下去才会春暖花开。骰子已经掷出,奋力向前吧亲爱的兔子!!!

p.s.这只文章酝酿的过程中确实十分纠结,就像我在文中说的那样,在整个民族都在奋战的时刻我真的还要谈这些吗?然后我本来想煽情的,结果每逢过年胖十斤实在是已经煽不动自己了,我只能默默地对自己说:越是艰难的时候越是要好好生活做好手头的事儿,我坚信,国虽多难,然必兴邦!!!

p.s.s.最后要感谢@十万个品牌故事,原因不便多说,但正是他(她)们2月14日在某视频网站发布的动态让我有了完成这只文章的勇气和动力,谢谢你们!

引用:

1.十万个品牌故事——【富士通】二战中崛起的富士通,变卖半导体业务背后,是衰落还是寻求突破?

2.“云锋金融” 翁放——日韩中的半导体“三国杀”

3.亿欧网——能扼助韩国半导体咽喉?日本半导体材料实力几何

4.“中国财政科学研究院” 史卫 韩风芹 翟盼盼——关键核心技术突破关键在组织方式创新-日本VLSI研究联合体的启示

5.“OFweek维科号” 一分日元——回顾美日DRAM芯片之争

6.钛媒体——日本垄断半导体材料真相

7.“CV智识” 杨健楷 张丽娟——日本半导体的“昭和陷阱”

8.科工力量——光刻机之战

9.智东西——日本半导体60年兴衰史!从王者跌落神坛,却靠两样东西制霸全球

10.半导体行业观察——看似衰落的日本半导体已经掌握了上游

11.毛泽东 - 关于中华人民共和国宪法草案

12.百度百科相关词条